Zmiany podatkowe 2020

Zmiany podatkowe 2020

Jak co roku przełom kolejnych lat jest doskonałym pretekstem – choć obiektywnie rzecz biorąc także najlepszym możliwym okresem – na wprowadzenie przez ustawodawcę szeregu większych bądź mniejszych zmian w prawie regulującym podatki. Oczywiście nie tylko data 1 stycznia jest tą datą, kiedy zmienia się przepisy fiskalne, ale jest to moment, w którym tych zmian rokrocznie jest zdecydowanie najwięcej. Ciągłej ewolucji musi tym samym podlegać również obsługa księgowa. Także w mieście Jelenia Góra.

Także rok 2020 nie jest przynajmniej pod tym względem szczególnie wyjątkowy. Zmiany w mniejszym lub większym zakresie dotyczą w zasadzie wszystkich ważniejszych podatków (VAT, PIT, CIT, kas fiskalnych i ZUS). Dlatego wychodząc na przeciw Państwa oczekiwaniom Biuro Rachunkowe Jelenia Góra prezentuje syntetyczne zestawienie subiektywnie najważniejszych zmian w podatkach, których jesteśmy świadkami w tym roku (także tych, które weszły w życie już w jego trakcie).

Biała lista podatników

Ministerstwo Finansów we wrześniu 2019 roku przekazało do użytku publicznego elektroniczne narzędzie w postaci tzw. „białej listy podatników„, czyli wykaz informacji o podatnikach (firmach), która ma pomóc przedsiębiorcom na szybkie i skutecznie zweryfikowanie swoich kontrahentów. Poza wieloma innymi informacjami w spisie można m.in. sprawdzić status podatkowy kontrahenta (czy jest zarejestrowany jako czynny podatnik VAT) oraz co niezwykle istotne numer rachunku bankowego wskazany przez kontrahenta do rozliczeń (regulowania naszych zobowiązań).

Do końca poprzedniego roku powyższy wykaz pełnił przede wszystkim funkcję informacyjną. Jednocześnie dotychczasowy przepis mówiący o tym, że zobowiązania podatnika przekraczające kwotę 15 tysięcy zł wobec innej firmy (w szczególności: płatność za faktury, rachunki, polisy, umowy) powinno się regulować za pośrednictwem przelewu bankowego, od września 2019 r. ustawodawca uściśla, że zapłata ta powinna trafić na numer konta, który będzie widnieć na „białej liście podatników”. W praktyce oznacza to, że każdy zakup (towaru, materiału, usługi) dokonywany od innej firmy, gdy wartość jednorazowej transakcji – umowy (niezależnie od ilości wystawionych do umowy faktur i dokonywanych płatności) przekroczy 15 tys. zł, to w dniu składania zlecenia przelewu w bankowości internetowej należy zweryfikować w bazie ministerialnej, czy rachunek bankowy wskazany przez dostawcę jest aktualnym rachunkiem widniejącym w wykazie.

Zgodnie ze zmianą, która weszła w życie 1 stycznia br. zapłata czynnemu podatnikowi podatku VAT, za fakturę dokumentującą transakcję dostawy towarów lub świadczenia usług, na rachunek inny niż widniejący na omawianej liście, uniemożliwia zaliczenie tego wydatku do podatkowych kosztów uzyskania przychodów, a także może spowodować solidarną odpowiedzialność podatnika za ewentualne długi podatkowe sprzedawcy.

Split payment

Z początkiem listopada 2019 r. weszły w życie regulacje rozszerzające w znacznym stopniu zakres obowiązku stosowania tzw. mechanizmu podzielonej płatności (MPP, z ang. split payment). Mechanizm split payment sprowadza się do tego, że dokonywana przez nabywcę płatność za fakturę kosztową (zakupową) zostaje rozdzielona na kwotę netto i odpowiadającą jej kwotę podatku VAT. W ostatecznym rozrachunku wskazana kwota netto trafia na rachunek rozliczeniowy dostawcy, natomiast kwota VAT – na przypisany do jego rachunku głównego rachunek VAT. Środki gromadzone na rachunku technicznym VAT sprzedawca może wykorzystać wyłącznie w ściśle określony sposób, m.in. do regulowania podatku VAT z własnych zakupów, a także regulowania zobowiązań podatkowych (CIT, PIT, VAT, akcyza, cło) i opłacenia należnych składek na ubezpieczenia w ZUS.

Obowiązkowy split payment dotyczy wyłącznie transakcji spełniających łącznie warunki:

- obrót dotyczy towarów lub sprzedaży usług „wrażliwych”, które wymieniono w załączniku nr 15 do ustawy o podatku VAT (znajdzie się tam ponad 150 pozycji, w tym m.in. węgiel, wyroby ze stali, metale szlachetne, części do samochodów i motocykli, surowce wtórne, elektronika, komputery, aparaty fotograficzne, usługi budowlane),

- wartość brutto opłacanej faktury przekracza kwotę 15 tysięcy zł lub jej równowartość,

- dostawca oraz nabywca są firmami (transakcja B2B), a sprzedawca jest podatnikiem VAT czynnym,

Po stronie sprzedawcy dodatkowo powstaje obowiązek informowania nabywców o tej procedurze poprzez odpowiednią adnotację na fakturze w brzmieniu: „mechanizm podzielonej płatności”.

Od stycznia 2020 roku ustawodawca wprowadził szereg sankcji za niestosowanie obowiązkowego mechanizmu podzielonej płatności.

Po stronie sprzedawcy: jeżeli wbrew obowiązkowi dostawca nie umieści wspomnianej adnotacji na fakturze będzie musiał zapłacić karę (tzw. dodatkowe zobowiązanie podatkowe) w wysokości 30% kwoty podatku wykazanej na tej fakturze oraz dodatkowo może ponieść odpowiedzialność karno-skarbową za nieprawidłowe wystawienie faktury na dotychczasowych zasadach.

Po stronie nabywcy: jeżeli zapłata za fakturę, do której powinno zastosować się split payment, zostanie dokonana z pominięciem tego mechanizmu, tj. bez użycia specjalnego komunikatu przelewu w bankowości elektronicznej, podatnik nie będzie mógł zaliczyć wydatków powiązanych z taką płatnością do kosztów uzyskania przychodów. Ponadto organ podatkowy może nałożyć na niego dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty podatku wykazanej na fakturze. Jednakże nie ustala się dodatkowego zobowiązania podatkowego w stosunku do podatników, którzy za ten sam czyn ponoszą odpowiedzialność za wykroczenie lub przestępstwo skarbowe.

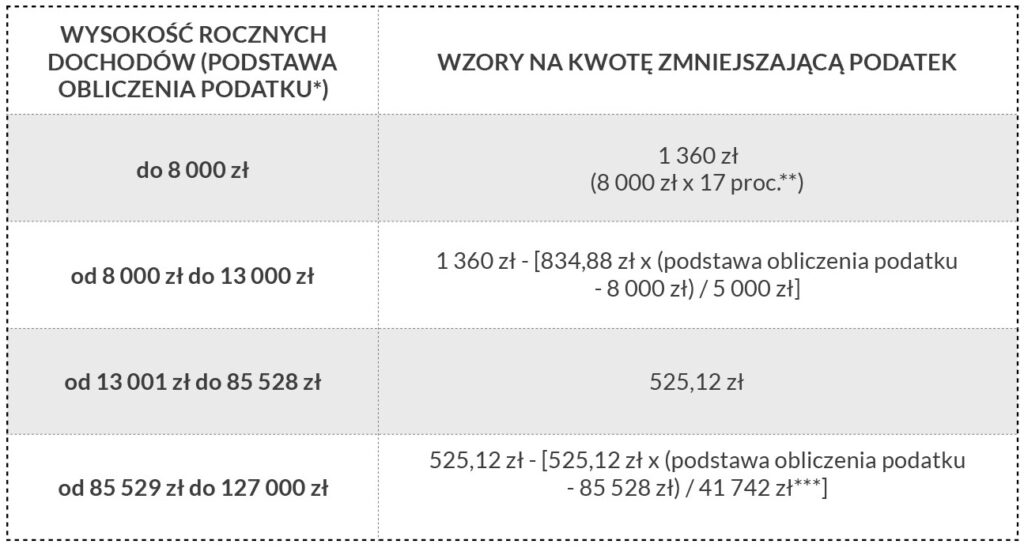

Zmiana skali podatkowej

2020 rok to pierwszy pełny rok, w którym podatnicy rozliczających się na zasadach ogólnych, stosują nową skalę podatkową.

Obniżeniu (z 18 na 17%) uległa stawka podatku w pierwszym progu.

Dodatkowo zmieniła się również kwota zmniejszająca podatek.

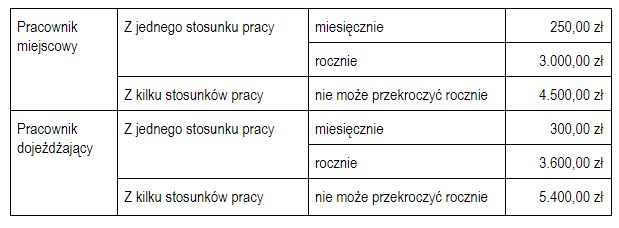

Aktualizacji poddano również wysokość pracowniczych kosztów uzyskania przychodów.

Mikrorachunek

Kolejną zmianą jest korekta sposobu opłacania przez podatników zobowiązań podatkowych w podatkach PIT, CIT i VAT oraz w zakresie niepodatkowych należności budżetowych. Zamiast, tak jak do tej pory, trzech różnych rachunków bankowych dla poszczególnych podatków, każdy podatnik uzyskał jeden indywidualny mikrorachunek, na który od 2020 roku jest zobowiązany regulować powyższe podatki. Wszystkie wpłaty z tytułu powyższych podatków dokonane po 31 grudnia 2019 r. należy dokonywać na nowy mikrorachunek podatkowy. Posługiwać się nimi powinni wszyscy, którzy mają nadany numer PESEL lub NIP i powstało u nich zobowiązanie podatkowe.

Poprawny numer indywidualnego mikrorachunku podatkowego można bezpłatnie uzyskać w rządowym generatorze lub ustalić w miejscowym Urzędzie Skarbowym jak np. ten w Jeleniej Górze.

Aby wygenerować numer, należy wskazać:

1) NIP, jeśli podatnik:

– prowadzi działalność gospodarczą lub jest podatnikiem VAT

– jest płatnikiem podatków, składek na ubezpieczenie społeczne i / lub zdrowotne,

2) PESEL, jeśli podatnik jest osobą fizyczną:

– nieprowadzącą działalności gospodarczej,

– która nie jest czynnym podatnikiem VAT tj. nie jest zarejestrowany do VAT.

Termin składania rocznych zeznań podatkowych

Począwszy od rocznych rozliczeń podatkowych za rok 2019, zmianie uległ termin na ich złożenie. Wszystkie zeznania należy składać od 15 lutego. W sytuacji przesłania deklaracji przed powyższą datą, organ skarbowy uzna ją za złożoną w dniu 15 lutego. Oznacza to, że nawet jeśli podatnik złoży deklarację wcześniej, to termin zwrotu ewentualnej nadpłaty podatku i tak będzie liczony od 15 lutego. Urząd ma co do zasady 45 dni na zwrot podatku. Termin ten liczy się od dnia złożenia deklaracji PIT w formie elektronicznie. W przypadku przekazania zeznania w formie papierowej wynosi on 3 miesiące.

Kolejną zmianą jest zmiana terminu na przekazanie dokumentu PIT-28 (m.in. z najmu prywatnego i działalności gospodarczej rozliczanej w oparciu o ryczałt od przychodów ewidencjonowanych). Od bieżącego roku podatnik ma na to czas do końca lutego roku następującego po roku podatkowym.

Wszystkie pozostałe zeznania roczne w zakresie PIT podatnicy zasadniczo powinni składać do końca kwietnia roku następującego po rozliczanym okresie. Rok 2020, w związku ze szczególną sytuacją epidemiologiczną, był wyjątkowy. Zgodnie z tzw. ustawą antykryzysową, złożenie rozliczenia podatkowego za 2019 r. oraz wpłacenie należnego podatku dochodowego od osób fizycznych po upływie terminu na jego złożenie, nie później jednak niż w terminie do dnia 1 czerwca oznaczało, że organ skarbowy nie wszczynał postępowania w sprawie o przestępstwo skarbowe lub wykroczenie skarbowe, a wszczęte umarzał, a także zaniechał poboru odsetek za zwłokę naliczonych od zaległości podatkowych z tytułu podatku dochodowego od osób fizycznych wynikającego z zeznań rocznych za 2019 rok.

Ulga na złe długi

Od stycznia br. ustawodawca wprowadził w podatku dochodowym (PIT, CIT) tzw. „ulgę na złe długi”, na wzór tej która od dawna funkcjonuje na gruncie ustawy o podatku od towarów i usług (VAT). Co istotne, przepisy znalazły zastosowanie również do transakcji, dla których termin płatności upływał po 31 grudnia roku poprzedniego. Tym samym do nowych uregulowań powinni się zastosować także podatnicy w zakresie niektórych transakcji z roku 2019.

Od 2020 r. sprzedawcy (a w praktyce księgowa czy księgowy), gdy liczą swoje zobowiązania podatkowe, mają prawo pomniejszenia podstawy opodatkowania o zaliczaną do przychodów należność w sytuacji, kiedy ta nie została uregulowana lub zbyta w ciągu 90 dni od dnia upływu terminu jej płatności wskazanego na fakturze lub wynikającej z umowy.

Z kolei po stronie nabywca towaru lub usługi występuje obowiązek zwiększenia podstawy opodatkowania o zaliczaną do kosztów uzyskania przychodów wartość nieuregulowanego zobowiązania handlowego, jeżeli nie dokonał płatności w terminie 90 dni licząc od wskazanej wyżej daty.

Faktura do paragonu z NIP

Sprzedaż towarów i usług prowadzona na rzecz osób fizycznych zasadniczo powinna być ewidencjonowana za pośrednictwem kasy fiskalnej. W nowej wersji ustawy o VAT, która obowiązuje od bieżącego roku, w części dotyczącej wystawiania paragonów z numerem NIP znajdziemy informację, że fakturę na rzecz podatnika od towarów i usług można wystawić jedynie w przypadku, gdy sprzedaż zaewidencjonowana pierwotnie na kasie fiskalnej potwierdzona została paragonem zawierającym numer identyfikacji podatkowej nabywcy, czyli jego numer NIP.

Zatem dostawca wystawi fakturę wyłącznie, jeżeli paragon zawiera NIP. Oznacza to,

że nabywca już w momencie sprzedaży musi określić, czy chce otrzymać fakturę VAT.

Jeżeli klient chce otrzymać fakturę VAT:

- przy paragonie do kwoty 450 zł brutto (100 euro) – powinien podać swój NIP przed zakończeniem sprzedaży na kasie fiskalnej. Otrzymany wówczas paragon będzie traktowany jako faktura uproszczona, ze skutkami jak w przypadku otrzymania zwykłej faktury,

- przy paragonie powyżej 450 zł brutto (100 euro) – powinien podać swój NIP przed zakończeniem sprzedaży na kasie fiskalnej. Taki paragon z numerem NIP będzie podstawą do ubiegania się o wystawienie „pełnej” faktury przez dostawcę.

Także w przypadku tych zmian, za niedopełnienie obowiązków zgodnych z wprowadzoną regułą przewidziano istotne sankcje. Urzędy skarbowe, jak US Jelenia Góra, mają prawo ustalić dodatkowe zobowiązanie podatkowe w wysokości równej 100% kwoty podatku VAT wykazanego na fakturze. Powyższe sankcje dotyczą zarówno sprzedawcy jak i nabywcy. Po stronie sprzedawcy w sytuacji wystawienia faktury bez NIP nabywcy, a odbiorcy – gdy ujmie on taki dokument w ewidencji księgowej.

Kasy online

Od bieżącego roku cyklicznie kolejne grupy podatników będą zobowiązane do ewidencjonowania swojej sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej i rolników ryczałtowych za pośrednictwem urządzeń nowej generacji – kas fiskalnych online. Kasy online, w przeciwieństwie do tradycyjnych, umożliwiają łączenie i przesyłanie danych pomiędzy danym urządzeniem a Centralnym Repozytorium Kas, czyli systemem teleinformatycznym podległym Ministerstwu Finansów.

Harmonogram obowiązku wdrażania urządzeń online dla poszczególnych podatników przedstawia poniższa tabela:

W związku z sytuacją epidemiologiczną w Polsce ustawodawca zdecydował się na przedłużenie terminów z drugiego i trzeciego etapu wskazanych w powyższej tabeli o kolejne 6 miesięcy.

Oczywiście także w przypadku kas online, tak jak przy kasach tradycyjnych, przedsiębiorcy będą mogli co do zasady skorzystać z ulgi na zakup nowej kas. Ulga wynosi 90% ceny netto zakupu kasy (bez podatku), nie więcej jednak niż 700 zł.

Nowa matryca stawek VAT i WIS

Z dniem 1 lipca 2020 r. podatnicy zostali zobligowani do stosowania nowej matrycy stawek w dla podatku VAT – wykaz towarów i usług objętych obniżona stawką podatku, czyli 8% i 5%. Celem zmiany jest znaczące uproszczenie systemu stawek VAT i ułatwienie w odpowiednim stosowaniu stawek dla konkretnych grup towarowych.

W zakresie klasyfikacji towarów na potrzeby określenia stawek VAT dotychczas obowiązującą Polską Klasyfikację Wyrobów i Usług (PKWiU 2008) od lipca br. zastąpiła Nomenklatura scalona (CN) albo Polska Klasyfikacja Obiektów Budowlanych (PKOB). Podatnicy mają możliwość samodzielnego ustalania numerów CN sprzedawanych towarów, których numery PKWiU 2008 posiadają, przy pomocy m.in. opublikowanych przez Główny Urząd Statystyczny kluczy powiązań między CN a PKWiU 2015 oraz pomiędzy PKWiU 2015 a PKWiU 2008.

Z kolei usługi, w w efekcie wprowadzonych zmian, są klasyfikowane według nowej wersji Polskiej Klasyfikacji Wyrobów i Usług (PKWiU 2015) zamiast obowiązującej dotychczas PKWiU 2008.

W przypadku wątpliwości jak ustalić prawidłową klasyfikację towaru lub usługi podatnik może wystąpić do Dyrektora Krajowej Informacji Skarbowej o wydanie tzw. wiążącej informacji stawkowej (WIS). Krajowa Informacja Skarbowa umożliwiła również dostęp do wyszukiwarki dotychczas wydanych informacji w zakresie stawki VAT.

Nowy JPK_VDEK (JPK_V7)

Ostatnią omawianą zmianą przewidzianą dla niedużych przedsiębiorców na ostatni kwartał 2020 roku jest likwidacja deklaracji VAT-7 i VAT-7K i dotychczasowego JPK_VAT w dotychczasowej formie. Przedsiębiorcy będący czynnymi podatnikami VAT począwszy od deklaracji VAT za październik 2020 r., po raz pierwszy złożą nowe, rozbudowane pliki JPK. Zniesienie obowiązku składania deklaracji VAT związane jest z rozbudową struktury plików JPK. Dotychczasowe deklaracje VAT-7 i VAT-7K zostaną zintegrowane z plikami JPK_VAT, które stanowią wyciąg informacji z prowadzonej obowiązkowo przez podatników ewidencji VAT. Informacje jakie będą przekazywane do organów fiskalnych przez podatników po wejściu w życie zmienionych przepisów będą składały się z 2 części: deklaracyjnej i ewidencyjnej.

Niestety ułatwieniu w składaniu osobno deklaracji VAT i JPK towarzyszyć będą dodatkowe obowiązki dla podatników, a co za tym idzie dla ich księgowych. Wynikają one ze zmian w zasadach prowadzenia ewidencji VAT, której zakres zostanie znacząco rozszerzony. Wśród nowych obowiązków w zakresie ewidencji sprzedaży należy wskazać m.in. dodatkowe oznaczenia identyfikujące niektóre dostawy i usługi. Ponadto ewidencja będzie musiała zawierać także dodatkowe oznaczenia identyfikujące charakter dokonywanych transakcji (np. powiązania między stronami transakcji, objęcie transakcji mechanizmem podzielonej płatności). Po stronie zakupowej zaś obowiązkowe będzie oznaczanie identyfikujące charakter dokonywanych transakcji.

Efektem nieprawidłowo prowadzonej ewidencji będą sankcje skarbowe. Niezależnie od konsekwencji przewidzianych w kodeksie karno-skarbowym, które będą mogły zostać nałożone np. za brak złożenia deklaracji lub dokonanie tego po obowiązującym terminie, sankcjonowana będzie mogła tez być każda nieprawidłowość w nowym pliku JPK_VDEK (JPK_V7) uniemożliwiająca przeprowadzenie weryfikacji prawidłowości dokonanej transakcji, która nie zostanie usunięta lub wyjaśniona w odpowiedzi na wezwanie naczelnika urzędu skarbowego. Każda taka niewyjaśniona nieprawidłowość będzie mogła być karana kwotą w wysokości 500 zł.

Biuro Rachunkowe Jelenia Góra „Mar-Tax” Marcin Jurkiewicz

https://martax.jgora.pl

{kind=link}

{kind=link}

{kind=link}