Polski Ład – rewolucja podatkowa 2022/2023

(Nowy) Polski Ład – rewolucja podatkowa 2022/2023

Kilka dni temu poznaliśmy już dokładny kształt zmienionych przepisów podatkowych zawartych w ramach ustawy potocznie nazywanej „(Nowy) Polski Ład”. Znowelizowane podatki diametralnie zmienią zasady rozliczania podatników. Uchwalone zmiany w większym lub mniejszym stopniu dotyczyć będą w zasadzie wszystkich najważniejszych podatków, czyli VAT, PIT, CIT, kas fiskalnych jak i składek ZUS. Polski Ład jest ogromną reformą polskiego prawa podatkowego. W poprzednich latach oczywiście cyklicznie byliśmy świadkami nowelizacji prawa podatkowego, nie mniej jednak ich zakres był każdorazowo zdecydowanie mniejszy niż aktualnie.

Od 1 stycznia 2022 roku zastanie nas nowa rzeczywistość podatkowa. To tego dnia zacznie obowiązywać zdecydowana większość przepisów uchwalonych w ustawie z dnia z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw. Wybrane (choć nieliczne) regulacje będą miały zastosowanie od 2023 roku. Pierwotne założenia programowe nowych przepisów zaprezentowano w pierwszej połowie maja br. Od samego początku przepisy budziły skrajne emocje. Podstawową przyczyną takiego stanu rzeczy były liczne, często niekorzystne dla podatników zmiany, m.in. w zakresie naliczania składek społecznych i składki zdrowotnej. Ogłoszone przepisy zostały poddane licznym zmianom, a w ostatecznie podpisanej przez Prezydenta RP formie zostały w październiku 2021 r. uchwalone w parlamencie.

Tak licznych zmian w prawie podatkowym jak z końcem tego roku jeszcze nie było. Muszą się do nich w szybkim tempie przygotować zarówno sami podatnicy, zatrudniający ich pracodawcy, ale także prowadzący jednoosobowe firmy. Zmiany zaproponowane w „Polskim Ładzie” dotknęły podstaw polskiego systemu podatkowego i sprawiają, że – w zgodnej opinii ekspertów – stanie się on zarówno bardziej skomplikowany, jak i bardziej restrykcyjny. Zmienionych przepisów jest bowiem wiele i już teraz budzą one liczne wątpliwości. Dlatego wychodząc na przeciw Państwa oczekiwaniom Biuro Rachunkowe Jelenia Góra „Mar-Tax” prezentuje syntetyczną listę najważniejszych zmian w podatkach, których będziemy świadkami w przyszłym roku podatkowym.

Przełomowe zmiany w składce zdrowotnej i terminach ZUS

Potencjalnie najważniejszą zmianą, z tych jakie zostały uchwalone przez ustawodawcę, jest zmiana w sposobie naliczania składki zdrowotnej płaconej przez przedsiębiorców. Od 2022 roku na wysokość tej składki oraz sposób jej naliczania najistotniejszy wpływ będzie miała wybrana forma opodatkowania działalności oraz jej rzeczywiste wyniki – dochody (ewentualnie przychody).

Obecnie osoby fizyczne prowadzące działalność gospodarczą płacą składkę zdrowotną w stałej kwocie, która jest waloryzowana raz w roku. Aktualnie podstawą do wyliczenia tej składki jest kwota odpowiadająca wartości 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, ogłaszanego przez Prezesa GUS. Oznacza to, że w 2021 r. miesięczna wysokość składki zdrowotnej to 381,81 zł. Od nowego roku składkowego będzie ona obliczana indywidualnie – od osiągniętego przez przedsiębiorcę dochodu. Ponadto inne zasady będą dotyczyły różnych form opodatkowania działalności.

Dodatkowo zasadniczą zmianą, jak czeka od nowego roku wszystkich podatników, jest zniesienie prawa do odliczania przeważającej części składki zdrowotnej od podatku. Dotychczas było to możliwe. Podczas wyliczania zaliczki na podatek dochodowy podatnik czy obsługujące go jeleniogórskie biuro rachunkowe „Mar-Tax” mógł ją pomniejszyć o 7,75% podstawy składki zdrowotnej. Obecnie wartości składki nie zaliczymy także do podatkowych kosztów uzysku. Zatem oznacza to znaczącą modyfikację i wzrost obciążeń publicznoprawnych.

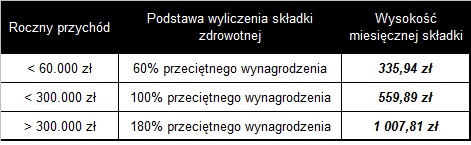

Od nowego roku składkowego przedsiębiorcy rozliczający się na zasadach ogólnych (podatki liczone według skali podatkowej) i stawką liniową zapłacą składkę zdrowotną od podstawy stanowiącej ich dochód z działalności. Na zasadach ogólnych, podobnie jak osoby pracujące na umowę o pracę i zatrudnione na umowach zlecenia, zapłacą składkę w wysokości 9%, natomiast dla „liniowców” będzie to 4,9% osiągniętego w miesiącu poprzednim dochodu. Dla podatników rozliczających się ryczałtem od przychodów ewidencjonowanych, omawiana danina będzie wynosić – tak jak na skali podatkowej – 9%. Liczona jednak będzie od innej podstawy, gdyż ustawodawca uzależnił jej wysokość od poziomu przeciętnego miesięcznego wynagrodzenia w gospodarce i oczywiście osiągniętych przez płatnika przychodów. Zgodnie z nowymi przepisami firmy na ryczałcie wpłacać będą jedną z trzech kwot, w zależności od przedziału, w jakim zawierać się będą ich roczne przychody.

W przypadku opodatkowania działalności ryczałtem ewidencjonowanym przychód należało będzie regularnie obserwować i w momencie przekroczenia ustawowego progu przychodu już za miesiąc, kiedy to nastąpi, trzeba będzie uiścić składkę zdrowotną w wyższej wysokości. Oznacza to równocześnie, że jeżeli narastające roczne przychody osiągną drugi lub trzeci pułap, to za miesiące poprzednie konieczne będzie dokonanie dopłaty

Uzależnienie wysokości składki od rzeczywistych, aktualnych wyników ekonomicznych firmy oznacza, że co miesiąc trzeba ją będzie przeliczać od nowa. Osoby prowadzące działalność będą bowiem zobowiązane do comiesięcznego raportowania informacji o osiągniętym dochodzie lub przychodzie do ZUS. Oprócz comiesięcznych deklaracji o uzyskanym wyniku finansowym i wynikającej z niego wysokości miesięcznej składki zdrowotnej, „Polski Ład” wprowadza jednocześnie obowiązek sporządzania deklaracji rocznej w tym zakresie. Nowe rozliczenie roczne będzie całkowicie odrębnym dokumentem od znanego dotychczas rozliczenia rocznego w zakresie rozliczeń PIT. Jego konstrukcja opierać się będzie jednak na podobnych zasadach. Wpłacane co miesiąc składki zdrowotne będą niejako „zaliczkami” na roczną, docelową wysokość składki zdrowotnej. Ostateczne rozliczenie należnej składki następować będzie zatem po zakończeniu roku składkowego. Płatnik, który nadpłaci składkę, będzie mógł zawnioskować o zwrot. W tym celu będzie zobowiązany w terminie przed końcem maja złożyć elektroniczny wniosek o zwrot.

Nowe przepisy dla „liniowców” i podatników rozliczających się według skali podatkowej wprowadzają ponadto pojęcie składki minimalnej. Dotyczy ona tych płatników, którzy mają niski dochód albo wykazują stratę podatkową. Składka zdrowotna w wysokości 9% liczona będzie wówczas od kwoty minimalnego wynagrodzenia za pracę obowiązującego w dniu 1 stycznia roku składkowego. W 2022 roku wyniesie ona zatem 270,90 zł miesięcznie.

Ponadnormatywny wzrost obowiązków organizacyjno-administracyjnych to nie tylko szersza usługa księgowa Jelenia Góra, ale oznacza również jedną pozytywną zmianę. Otóż od 2022 r. omawiana składka (tak jak pozostałe obciążenia ZUS) będzie musiała być uiszczona na mikrorachunek składkowy płatnika w terminie 20. dnia kolejnego miesiąca, a nie jak to było dotychczas do 10go lub 15go dnia miesiąca. Osoby prawne w dalszym ciągu mają obowiązek przekazywać deklaracje za ubezpieczonych do 15. dnia kolejnego miesiąca.

Aktualizacja: Nowelizacja przepisów umożliwiła odliczenie ryczałtowcom odliczenie połowy zdrowotnej od przychodu, a liniowcom limitowanej części od dochodu bądź zaliczenie w ciężar kosztów podatkowych.

Ulga dla „klasy średniej” – rekompensata nie dla każdego

Kolejnym, tym razem całkowicie nowym, rozwiązaniem wprowadzonym nowymi przepisami jest tzw. „ulga dla klasy średniej”. Ulga ta w zamyśle ustawodawcy ma być swojego rodzaju rekompensatą dla podatników, którzy ze względu na wysokość dochodów, straciliby w 2022 roku na zmianach związanych ze składka zdrowotną. Ma ona na celu chronić tzw. „klasę średnią” poprzez zrekompensowanie jej skutków wprowadzanych zmian w postaci zakazu odliczania składki zdrowotnej od zobowiązania podatkowego.

Nowa ulga zacznie obowiązywać w 2022 roku, zatem będzie można ją wyliczyć w deklaracji składanej w roku 2023, a do jej wyliczenia potrzebny będzie specjalny algorytm. Ustawodawca zdecydował jednak, że z wskazanych preferencji nie skorzystają niestety wszyscy podatnicy. Uprawnieni będą jedynie pracownicy, czyli osoby zatrudnione w oparciu o umowę o pracę, a także osoby fizyczne prowadzące działalność gospodarczą i rozliczające się według skali podatkowej, czyli na zasadach ogólnych (podatkowa książka przychodów i rozchodów). Dodatkowym warunkiem jest aby roczne przychody (u przedsiębiorców pomniejszone o koszty prowadzenia działalności) mieściły się w przedziale pomiędzy 68.412 zł a 133.692 zł, czyli o podatników zarabiających od 5.701 zł do 11.141 zł miesięcznie.

Co istotne w sytuacji łączenia ulgi dla klasy średniej wśród podatników jednocześnie prowadzących firmę i zatrudnionych na etacie, odbywać się będzie na zasadzie osobnych źródeł. Oznacza to, że oba źródła przychodów będą rozliczane odrębnie, natomiast w podatkowym zeznaniu rocznym podatnik będzie miał obowiązek uregulowania ewentualnej dopłaty podatku jeśli jego przychody przekroczą wartości limitu ulgi. Biura rachunkowe staną w obliczu prawidłowego stosowania powyższego mechanizmu przy liczeniu podatków od wynagrodzeń czy z dochodów firmowych.

Aktualizacja: Nowelizacja przepisów zniosła ulgę.

Pozytywne zmiany w skali podatkowej

Wśród kluczowych zmian wprowadzanych przez „Polski Ład„, jakie bezpośrednio dotkną zarówno przedsiębiorców opodatkowanych na zasadach ogólnych jak i pracowników etatowych i osoby zatrudnione w oparciu o umowy cywilnoprawne (zlecenie, dzieło) jest podwyżka kwoty wolnej od podatku dochodowego. Od 2022 roku ustawowa kwota wolna poprzez waloryzację kwoty zmniejszającej podatek do poziomu 5.100 zł, wzrośnie z obecnych 8.000 zł do 30.000 zł rocznie.

Zmiana ta z kolei wpłynie na uwzględnianie w wynagrodzeniach pracowniczych kwoty zmniejszającej podatki. Obecnie wynosi ona 43,76 zł, czyli 1/12 z 525,12 zł, natomiast po zmianach wzrośnie do poziomu 425,00 zł (17% x 30.000 zł / 12). Kwota zmniejszająca podatek ma również przysługiwać podatnikom znajdującym się w drugim progu podatkowym.

Drugą ważną nowością jaką wprowadza „Polski Ład” w zakresie ogólnych zasad opodatkowania dochodów jest podniesienie poziomu drugiego progu podatkowego z wynoszącego obecnie 85.528 zł do wartości 120.000 zł dochodu rocznie. Po przekroczeniu tej kwoty zastosowanie zamiast podstawowych 17% będzie miała 32% stawka podatku PIT.

Sprzedaż wykupionego z leasingu samochody z podatkiem

Kolejnym obszarem, w którym „Polski Ład” wprowadza zmiany, jest rozliczanie wykorzystywanych w biznesie pojazdów. Przedsiębiorca, który sprzeda przed upływem 6 lat (liczone od pierwszego dnia miesiąca następującego po miesiącu wycofania samochodu z firmy) wykupiony z leasingu samochód, będzie zobowiązany wykazać przychód z prowadzonej działalności gospodarczej i zapłacić z tego tytułu podatek. Obecnie biznesmeni użytkujący auta w oparciu o umowy leasingu, którzy następnie – po uiszczeniu wynikających z harmonogramu spłat rat – wykupują pojazd do majątku prywatnego, by w przyszłości (ale po upływie przynajmniej 6 miesięcy) je sprzedać, nie muszą regulować podatku od dochodu z odpłatnego zbycia. Ministerstwo Finansów uznało takie działania za praktyki na pograniczu prawa i postanowiło zmienić regulacje w tym zakresie.

Nowe limity płatności B2B i wprowadzenie limitowania płatności B2C

W obowiązujących regulacjach podatkowych sukcesywnie obniżany jest przysługujący przedsiębiorcom limit płatności gotówkowych. Już w 2017 roku Ustawa Prawo Przedsiębiorców wprowadzała przepisy, na mocy których na podatników prowadzących działalność gospodarczą nałożono zakaz rozliczeń gotówkowych w transakcjach opiewających na kwoty przewyższające 15.000 zł – niezależnie od ilości wystawionych faktur (rachunków, umów, polis) czy dokonanych płatności do jednolitej transakcji. We wrześniu 2019 r. ustawodawca dodatkowo uściślił, że zapłata ta powinna trafić jedynie na taki numer rachunku bankowego dostawcy, który widnieje na tzw. „białej liście podatników”.

Nowelizacja ustawy zawarta w ramach „Polskiego Ładu” znacząco obniża limit dla rozliczeń gotówkowych w transakcjach handlowych opisywanych jako B2B (czyli między jednym przedsiębiorcą a innym przedsiębiorcą) dotyczących umów kupna – sprzedaży. Od 1 stycznia 2022 r. zapłata za całą fakturę powinna zostać dokonana w formie bezgotówkowej na konto z wykazu ministerialnego już przy transakcjach przekraczających kwotę 8.000 zł brutto. Jeżeli wartość umowy opiewa na kwotę wyższą i zostanie opłacona gotówką, przedsiębiorca będzie musiał o ta kwotę podwyższyć podstawę opodatkowania – nie będzie mógł takiego wydatku uwzględnić w kosztach uzyskania przychodów.

Przepisy podatkowe przyjęte uchwalone w „Polskim Ładzie” poza powyższymi zmianami wprowadzają również obowiązkowe płatności bezgotówkowe również w sektorze B2C, czyli w transakcjach handlowych dokonywanym między przedsiębiorcami a konsumentami (osobami fizycznymi, którzy nie prowadzą działalności gospodarczej). Przedsiębiorcy od 2022 r. będą zobligowani umożliwić swoim klientom dokonywanie płatności bezgotówkowych. Dla tej grupy transakcji obowiązujący będzie limit na poziomie 20.000 zł. Ustawodawca w uzasadnieniach projektu nowych przepisów wyjaśnił, że ustanowienie górnego limitu rozliczeń gotówkowych w kwocie 20 tys. zł oznacza, że konsument, który przeprowadzi transakcję handlową z przedsiębiorcą, której wartość jest powyżej wskazanego limitu, ma obowiązek skorzystać z płatności w formie bezgotówkowej. W sytuacji gdy firma przyjmie od klienta zapłatę gotówką a konsument był winny zapłacić za pośrednictwem rachunku płatniczego, u przedsiębiorcy powstanie dodatkowy przychód do opodatkowania w wysokości kwoty tak dokonanej płatności.

Na tym nie koniec zmian w kierunku stopniowego eliminowania gotówki z obrotu gospodarczego. Od nowego roku na przedsiębiorców, którzy posiadają kasę fiskalną, zostanie nałożony kolejny obowiązek: przyjmowania płatności bezgotówkowych, czyli np. kartą lub telefonem, w miejscach, w których faktycznie wykonywana jest działalność gospodarcza. Zatem podatnik będzie zobowiązany umożliwić swoim klientom dokonywanie płatności również poprzez kartę płatniczą (czyli zakupić terminal płatniczy), Google Pay czy też BLIK. Niezależnie od tego od lipca 2022 r. pojawi się jeszcze jeden obowiązek – integracji kasy fiskalnej online z terminalem płatniczym. Niedopełnienie wymogu połączenia kasy z terminalem będzie zagrożone karą w wysokości 5.000 zł.

Aktualizacja: Nowelizacja przepisów odroczyła termin wejścia przepisów w tym zakresie na 2023 r.

Krajowy System eFaktur

Od 2022 r. ma funkcjonować w Polsce Krajowy System eFaktur (KSeF) umożliwiający wystawianie i przesyłanie do odbiorców zewnętrznych faktur ustrukturyzowanych (e-faktur). Każdy przedsiębiorca za pomocą przeglądarki internetowej będzie miał możliwość wystawienia faktury elektronicznej wykorzystując wzór zamieszczony na indywidualnym koncie w elektronicznej platformie usług administracji publicznej. Dostęp do systemu poprzedzi logowanie, w trakcie którego uwierzytelnienie podatnika będzie następowało za pomocą podpisu elektronicznego bądź Profilu Zaufanego (ePUAP). Będzie także możliwość udzielenia pełnomocnictwa w tym zakresie dla innego podmiotu jak biuro rachunkowe w Jeleniej Górze.

Z dniem 1 stycznia mają zacząć obowiązywać przepisy dające podatnikom możliwość wystawiania takich faktur jako jednej z dopuszczalnych form dokumentowania swojej sprzedaży – obok obecnie istniejących już w obrocie gospodarczym faktur w postaci papierowej i elektronicznej. W początkowym okresie podatnicy mają korzystać z tej funkcjonalności na zasadzie dobrowolności. Przewiduje się jednak, że od roku 2023 eFaktury staną się już obowiązkowe.

Aktualizacja: Nowelizacja przepisów odroczyła termin wejścia przepisów w tym zakresie na 2024 r.

Prowadzenie i przesyłanie bez wezwania ksiąg i ewidencji w formacie elektronicznym

Wśród nowych wyzwań, przed którymi staną podatnicy od 2023 roku, jest również wprowadzony nowymi przepisami obowiązek przesyłania do urzędów skarbowych bez wezwania ksiąg podatkowych a także innych, dodatkowych ewidencji podatkowych. W obowiązującym stanie prawnym obowiązkowi temu podlegają jedynie informacje w zakresie rozliczania podatku VAT w strukturach logicznych JPK – deklaracja wraz z częścią ewidencyjną.

Podmioty, które prowadzą działalność gospodarczą we wskazanym terminie obowiązane zostaną do prowadzenia przy użyciu programów komputerowych ksiąg podatkowych, w tym ksiąg rachunkowych, podatkowej księgi przychodów i rozchodów, ewidencji przychodów, a także ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Ponadto na podatników spadnie obowiązek wysyłki, bez dodatkowego wezwania, tych informacji administracji skarbowej w formie ustrukturyzowanej.

W oparciu o zapisy Ustawy „Polski Ład” księgi i ewidencje będą przesyłane w odstępach miesięcznych (w terminie do 20. dnia następnego miesiąca) lub kwartalnych (w zależności jaki sposób ustalania zaliczek na podatek dotyczy podmiotu), a dodatkowo także po zakończeniu roku podatkowego w terminie do końca kwietnia.

Aktualizacja: Nowelizacja przepisów odroczyła termin wejścia przepisów w tym zakresie na 2024 r.

Koniec podatkowej amortyzacji nieruchomości

Rewolucyjna zmiana, choć odroczona do stycznia 2023 r., zajdzie również w zakresie zasad zaliczania do kosztów podatkowych odpisów amortyzacyjnych wykorzystywanych w działalności gospodarczej szeregu typów nieruchomości. Możliwość amortyzowania firmowego lokalu jak również prywatnego wykorzystywanego również do prowadzenia działalności gospodarczej istniała w przepisach podatkowych od wielu lat – wynikała wprost z ustawy o podatku dochodowym. Niestety sytuacja ta wkrótce ulegnie zasadniczej zmianie.

Nowelizacja ustawy o PIT zawarta w „Polskim Ładzie” wyłącza z amortyzacji m.in. lokale mieszkalne, budynki mieszkalne, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz prawo do domu jednorodzinnego w spółdzielni mieszkaniowej, służące prowadzonej działalności gospodarczej lub wydzierżawiane czy też wynajmowane na podstawie umowy.

Początkowo zakaz amortyzacji miał obowiązywać od 2022 roku. W trakcie prac legislacyjnych został jednak przesunięty o rok. Zatem prowadzący swoje biznesy jeszcze w roku 2022 będą mogli nadal stosować dotychczasowe zasady opodatkowania. Jest jednak jeden warunek. Przepisy przejściowe uzależniają prawo umarzania prywatnego lokalu od daty jego nabycia. Amortyzacja będzie tym samym możliwa tylko w sytuacji, gdy taka nieruchomość zostanie nabyta przed dniem 1 stycznia 2022 roku.

Biuro Rachunkowe Jelenia Góra „Mar-Tax” Marcin Jurkiewicz

https://martax.jgora.pl

{kind=link}

{kind=link}