Wybór formy opodatkowania dochodu

Wybór formy opodatkowania dochodu podatkiem PIT

Niniejszy wpis stanowi zarys tematu wyboru dostępnych w polskim systemie podatkowym form opodatkowania dochodu (ewentualnie przychodu). W szczególności czytelnik będzie mógł uzyskać podstawowe informacje na temat:

- opodatkowania według skali podatkowej,

- podatku liniowego,

- ryczałtu od przychodów ewidencjonowanych,

- karty podatkowej.

Zarówno przedsiębiorcy dopiero rozpoczynający prowadzenie działalności gospodarczej jak i biznesmeni, których firma już działa od pewnego czasu bardzo często zastanawiają się nad optymalnym wyborem najkorzystniejszej formy opodatkowania osiąganych przychodów lub dochodów. Poza decyzją o rejestracji jako czynny podatnik VAT, a co za tym idzie koniecznością prowadzenia ewidencji VAT a co za tym idzie rozliczenia VAT, jest to jeden z podstawowych uwarunkowań prowadzenia nowej firmy. Staje się ona jeszcze trudniejsza w sytuacji, gdy właściciel nie chce lub z różnych powodów nie może liczyć na fachową poradę specjalisty w tym zakresie jak biuro rachunkowe Jelenia Góra czy doradca podatkowy. Dodatkowo pamiętać należy, że osoby fizyczne prowadzące działalność zarobkową w zakresie sposobu, w jaki chcą naliczać podatki, mają do dyspozycji zdecydowanie więcej form opodatkowania niż osoby prawne.

Poniższy wpis ma na celu przedstawienie podstawowych zasad rozliczania podatku PIT według dostępnych form oraz nakreślenie istotnych różnic między nimi, które mogą stanowić zarówno ich zalety, jak i – w innych przypadkach – wady. Bezwzględnie podkreślam jednak, że nie ma jednej najlepszej, idealnej metody, która sprawdzi się uniwersalnie w każdej firmie. Osiągnięty wynik zawsze zależy od kilku czynników, takich jak proporcja prognozowanych przychodów i kosztów koniecznych do poniesienia, wysokość pozostałych dochodów, możliwość skorzystania z aktualnie dostępnych ulg, itp. Podjęcie najwłaściwszej decyzji jest trudne, ale przy założeniu właściwego oszacowania danych – możliwe!

Jaki jest wybór i kiedy można go dokonać?

Zasady opodatkowania podatkiem dochodowym osób fizycznych w Polsce regulują obecnie dwa podstawowe akty prawne: ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych oraz ustawa z dnia 20 listopada 1998 roku o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne.

Osoby fizyczne prowadzące przedsiębiorstwo zarobkowe – zarówno te już funkcjonujące jak i te dopiero rozpoczynające prowadzenie działalności gospodarczej, w zakresie opodatkowania swoich dochodów mają do wyboru przede wszystkim:

- opodatkowanie progresywne na tzw. zasadach ogólnych, czyli według skali podatkowej (17% i 32%),

- podatek liniowy – czyli opodatkowanie według stałej stawki 19%,

- ryczałt od przychodów ewidencjonowanych,

- podatki płacone w formie karty podatkowej.

Na mocy obowiązujących przepisów podatnicy, którzy dopiero rozpoczynają prowadzenie działalności gospodarczej w formie indywidualnej (lub spółki osobowej), podlegają z założenia ogólnym zasadom opodatkowania przychodów, czyli według stawek progresywnych. Mogą jednak złożyć oświadczenie o wyborze innej formy opodatkowania lub wniosek o zastosowanie opodatkowania kartą podatkową. Odbywa się to z reguły już na etapie rejestracji działalności w Centralnej Ewidencji i Informacji Działalności Gospodarczej w ramach składanego w Urzędzie Miasta (np. w Jeleniej Górze) lub Gminy wniosku CEIDG-1. W przeciwnym przypadku stosowne oświadczenie powinno zostać złożone naczelnikowi właściwego Urzędu Skarbowego.

Warto pamiętać, że początkowy wybór formy opodatkowania nie jest dokonywany „raz na zawsze”. W sytuacji, gdy podatnik zdecyduje się na zmianę, przejścia na podatek liniowy, ryczałtowy lub opodatkowanie kartą podatkową można dokonać jedynie w terminie do 20 dnia miesiąca następującego po miesiącu, w którym został osiągnięty pierwszy przychód z tego tytułu w roku podatkowym.

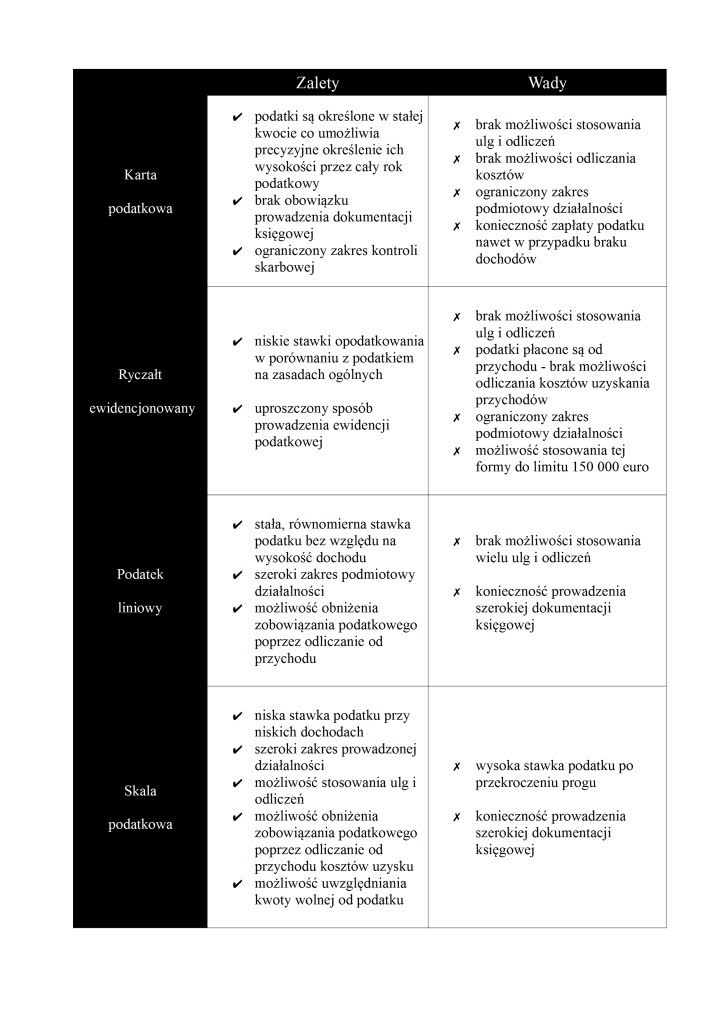

Karta podatkowa

Karta podatkowa jest najprostszą (pod względem wymagań formalnych) metodą opodatkowania. Polega ona na opłacaniu stałej kwoty podatku niezależnie od wartości faktycznie uzyskiwanych przychodów czy dochodów. Wysokość uiszczanego podatku jest ustalana w oparciu o stawki kwotowe z góry określone dla poszczególnych rodzajów działalności. Taka forma ryczałtu może sprawdzić się w firmach zatrudniających niewielu pracowników oraz posiadających swoją siedzibę w niewielkich miejscowościach. Wynika to z faktu, iż wysokość karty podatkowej rośnie wraz ze wzrostem zatrudnienia oraz ze wzrostem wielkości miejscowości, w której działalność jest prowadzona. Każdorazowo o przypisaniu określonej wysokości podatku decyduje urząd skarbowy w formie decyzji doręczanej podatnikowi odrębnie na każdy rok podatkowy.

Kartę podatkową – jako formę opodatkowania – mogą opłacać Ci z podatników, którzy zamierzają prowadzić działalność mieszczącą się w katalogu zawartym w art. 23 ust. 1 i 1a ustawy o zryczałtowanym podatku dochodowym. Wymogi, jakie podatnicy muszą spełniać, aby korzystać z tej formy opodatkowania, wskazuje natomiast art. 25 tejże ustawy.

Podatnicy korzystający z tej formy opodatkowania nie tylko zwolnieni są z obowiązku prowadzenia ksiąg, ale zasadniczo także z obowiązku składania zeznań rocznych czy deklaracji o wysokości uzyskanych w poszczególnych miesiącach dochodów. Nie muszą też cyklicznie wpłacać zaliczek na podatek dochodowy. Przepisy obligują ich jednak do prowadzenia karty przychodów pracowników oraz wydawania na żądanie klientów i przechowywania faktur dokumentujących dokonaną sprzedaż towarów czy usług.

Ryczałt od przychodów ewidencjonowanych (ryczałt ewidencjonowany)

Podstawą opodatkowania ryczałtem ewidencjonowanym jest przychód. Istotne jest przy tym, iż przy tej formie nie ma możliwości pomniejszania przychodu o koszty jego uzyskania. Ryczałt może być dobrym rozwiązaniem dla osób dopiero zakładających firmę, które nie potrafią oszacować albo spodziewają się niewielkich kosztów prowadzenia działalności. Dzięki wybraniu tej metody i posiadaniu wiedzy o szacowanym poziomie przychodów, są oni w stanie dokładnie i z pewnym wyprzedzeniem określić wielkość podatku do zapłaty.

Poziom efektywności opodatkowania ryczałtem zależy od doboru odpowiedniej stawki podatkowej. Ryczałtowcy do wyboru mają następujące stawki podstawowe: 3%, 5,5%, 8,5%, 10%, 12%, 12,5%, 14%, 15%, 17%, 20%. Ich odpowiednia wysokość zależy od rodzaju prowadzonej działalności gospodarczej.

Opodatkowane za pomocą ryczałtu ewidencjonowanego mogą być osoby fizyczne, wykonujące pozarolniczą działalność gospodarczą lub świadczące usługi najmu, w tym także w formie spółki cywilnej lub jawnej. Możliwość wyboru tej formy opodatkowania uzależniona jest od spełnienia szeregu wymogów określonych w ustawie. Można je w pierwszej kolejności podzielić na ograniczenia związane z wysokością osiągniętego w roku poprzednim przychodu oraz wyłączenia ze względu na charakter prowadzonej działalności. Ponadto ryczałtu od przychodów ewidencjonowanych jako formy opodatkowania nie mogą wybrać między innymi podatnicy opłacający podatek w formie karty podatkowej a także korzystający z okresowego zwolnienia od podatku dochodowego. Do końca 2020 roku zakres ten ograniczał dość rozbudowany system wyłączeń. Z początkiem roku 2021 wiele nowych branż uzyskało prawo opodatkowania tą formą. Także znacznemu podwyższeniu uległ limit przychodów uprawniający do korzystania z ryczałtu ewidencyjnego.

Przychody osiągane z działalności opodatkowanej ryczałtem od przychodów ewidencjonowanych należy wykazywać w ewidencji przychodów. Podatnicy mogą też być zobowiązani do prowadzenia dodatkowych ewidencji. Jeszcze do niedawna obowiązkowe było m.in. uzupełnianie ewidencji wyposażenia. Na dzień dzisiejszy ryczałtowcy muszą prowadzić wykaz środków trwałych oraz wartości niematerialnych i prawnych. Z opłacaniem ryczałtu w trakcie roku podatkowego nie wiążą się żadne inne obowiązki ewidencyjne i deklaracyjne. W terminie do końca lutego roku następującego po roku podatkowym ryczałtowcy składają jednak zeznania roczne o wysokości uzyskanego przychodu na formularzu oznaczonym jako PIT-28.

Podatek liniowy

Wybór formy liniowej interesuje najczęściej podatników, którzy płacą lub planują płacić podatki od bardzo wysokich dochodów. Rozliczenie podatku od dochodu z działalności gospodarczej przy zastosowaniu jednolitej stawki w wysokości 19%, wykazuje duże podobieństwo do rozliczenia podatku dochodowego w formie skali podatkowej. Podstawę opodatkowania stanowi dochód, czyli nadwyżka przychodów z działalności nad kosztami uzyskania przychodów. Ustala się ją na podstawie ksiąg podatkowych prowadzonych przez podatnika. W określonych okolicznościach konieczne jest prowadzenie dodatkowych ewidencji pomocniczych. Również przy tej formie opodatkowania nie ma obowiązku składania deklaracji w zakresie osiąganego dochodu w trakcie roku podatkowego. Należy go jednak rozliczyć w terminie do końca kwietnia następującego po roku podatkowym na urzędowym formularzu PIT-36L.

Podatki dochodowe w oparciu o jednolitą (19%) stawkę mogą naliczać zarówno przedsiębiorcy indywidualni, jak i osoby prowadzące działalność w formie spółek: cywilnej, jawnej, partnerskiej i komandytowej. Należy przy tym mieć na uwadze, że podatnik może wybrać sposób opodatkowania dochodów z pozarolniczej działalności gospodarczej podatkiem liniowym jedynie pod pewnym warunkiem. Mianowicie nie może być podatnikiem, który przed rozpoczęciem działalności w roku podatkowym lub w roku poprzedzającym rok podatkowy wykonywał w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres jego obecnej działalności. Innymi słowy na opłacanie podatku liniowego nie powinni się decydować podatnicy, którzy zamierzają wykonywać usługi na rzecz byłych lub obecnych pracodawców. Dodatkowo usługi te nie mogą odpowiadać czynnościom, które wykonywali lub wykonują w roku podatkowym w ramach stosunku pracy.

Zasady ogólne – skala podatkowa

Skala podatkowa, czyli opodatkowanie na zasadach ogólnych, jest formą dostępną dla wszystkich przedsiębiorców. Jednocześnie jest to najpopularniejsza metoda według której liczy się podatki dochodowe. Według danych Ministerstwa Finansów ponad połowa podatników rozlicza się w oparciu o zasady ogólne – wybrała tą metodę lub stosuje ją w wyniku braku decyzji o jej zmianie.

U podatników stosujących ten sposób obliczenia podatku, podstawę zobowiązania podatkowego jest dochód rozumiany, podobnie jak w przypadku podatku liniowego, jako różnica między sumą przychodów (na podstawie art. 14 updof) a kosztami ich uzyskania (kwalifikacja w oparciu o art. 22 updof). Obecnie obowiązująca skala podatkowa wprowadza dwie stawki podatku dochodowego od osób fizycznych:

- 12% podatku od uzyskanych dochodów (odnośnie dochodów w wysokości do 120.000,00 zł),

- 32% podatku od dochodów ponad próg 120.000,00 zł.

Dochód ustala się na podstawie ewidencji prowadzonej w formie podatkowej księgi przychodów i rozchodów (PKPiR) lub ksiąg rachunkowych (pełna księgowość – księga handlowa). Podatnicy często są też zobowiązani do prowadzenia dodatkowych ewidencji w postaci np. ewidencji środków trwałych oraz wartości niematerialnych i prawnych, ewidencji wyposażenia lub choćby ewidencji przebiegu pojazdu.

W zakresie kalkulowania miesięcznych zaliczek na podatek dochodowy nie ma obowiązku składania deklaracji, ale rokrocznie do 30 kwietnia należy rozliczyć podatek za poprzedni rok w oparciu o zeznanie PIT-36.

Zalety i wady poszczególnych form opodatkowania

Biuro Rachunkowe Jelenia Góra „Mar-Tax” Marcin Jurkiewicz

https://martax.jgora.pl

{kind=link}

{kind=link}

{kind=link}