Polski system podatkowy

Podatki. Wprowadzenie do polskiego systemu podatkowego.

Podatki – w każdym państwie i mieście jak najbliższa mi Jelenia Góra – stanowią podstawowe źródło dochodów budżetowych oraz umożliwiają finansowanie jego bieżącej i przyszłej działalności. Pojęcie podatku zostało zdefiniowane w art. 6 ustawy z dnia 29 sierpnia 1997 roku – Ordynacja podatkowa jako: „publicznoprawne, nieodpłatne, przymusowe i bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej”.

Nakładanie obowiązków podatkowych i innych danin publicznych oraz określanie podmiotów opodatkowania, przedmiotów opodatkowania, stawek podatkowych, kategorii podmiotów zwolnionych i zasad przyznawania ulg oraz umorzeń podatkowych może nastąpić tylko i wyłącznie w drodze ustawy.

Rys historyczny

Obowiązujący obecnie polski system podatkowy został wdrożony pod koniec lat 80. i na początku lat 90. XX wieku. Stworzono go praktycznie od podstaw. Prawne fundamenty nakładania obowiązków podatkowych w Polsce stanowi obowiązująca od 17 października 1997 roku Konstytucja Rzeczypospolitej Polskiej (z 2 kwietnia 1997 roku). Ogólne prawo podatkowe oraz związane z nim obowiązki i procedury reguluje szczegółowo ustawa z dnia 29 sierpnia 1997 roku – Ordynacja podatkowa.

Podatek dochodowy od osób fizycznych (PIT) został wprowadzony w styczniu 1992 roku. W tym samym czasie weszła w życie nowa ustawa o podatku dochodowym od osób prawnych (CIT), a podatek od towarów i usług (VAT) Polacy poznali bliżej dopiero w lipcu 1993 roku.

System ten w ogólnym zarysie obowiązuje do dnia dzisiejszego, chociaż oczywiście kolejne rządy wprowadzały pewne modyfikacje i zmieniały obowiązujące stawki podatkowe. Modyfikacje te były bardzo liczne i dotyczyły wielu szczegółowych kwestii, ale nie miały w ujęciu całościowym charakteru systemowego.

Funkcje podatków

Obciążenia podatkowe stanowią bardzo ważne narzędzie władzy publicznej umożliwiające osiąganie jej celów, dlatego też zadania przypisywane podatkom są determinowane przez te cele.

Literatura fachowa rozróżnia trzy podstawowe funkcje podatków:

- fiskalną,

- redystrybucyjną,

- stymulacyjną.

Podstawową funkcją jaką muszą spełniać podatki jest funkcja fiskalna, czyli uzyskiwanie środków pieniężnych niezbędnych do zaspokojenia potrzeb publicznych. Kolejną, wtórną funkcją opodatkowania jest funkcja redystrybucyjna, która sprowadza się do dalszego podziału uzyskanych z podatków dochodów budżetowych między obywatelami a związkami publicznoprawnymi. Wyróżnia się tu również trzecią funkcję podatków – stymulacyjną. Przykładowo poprzez obniżenie stawek podatkowych, zastosowanie ulg lub zwolnień wspiera się /wywołuje określone działania/ procesy gospodarcze, ważne z punktu widzenia zarówno państwa jak i jego obywateli.

Rodzaje podatków

Podatki różnią się między sobą podmiotem opodatkowania (czyli tym kto jest opodatkowany), przedmiotem (czyli tym co podlega opodatkowaniu) oraz sposobem ich poboru (czyli trybem i warunkami płatności).

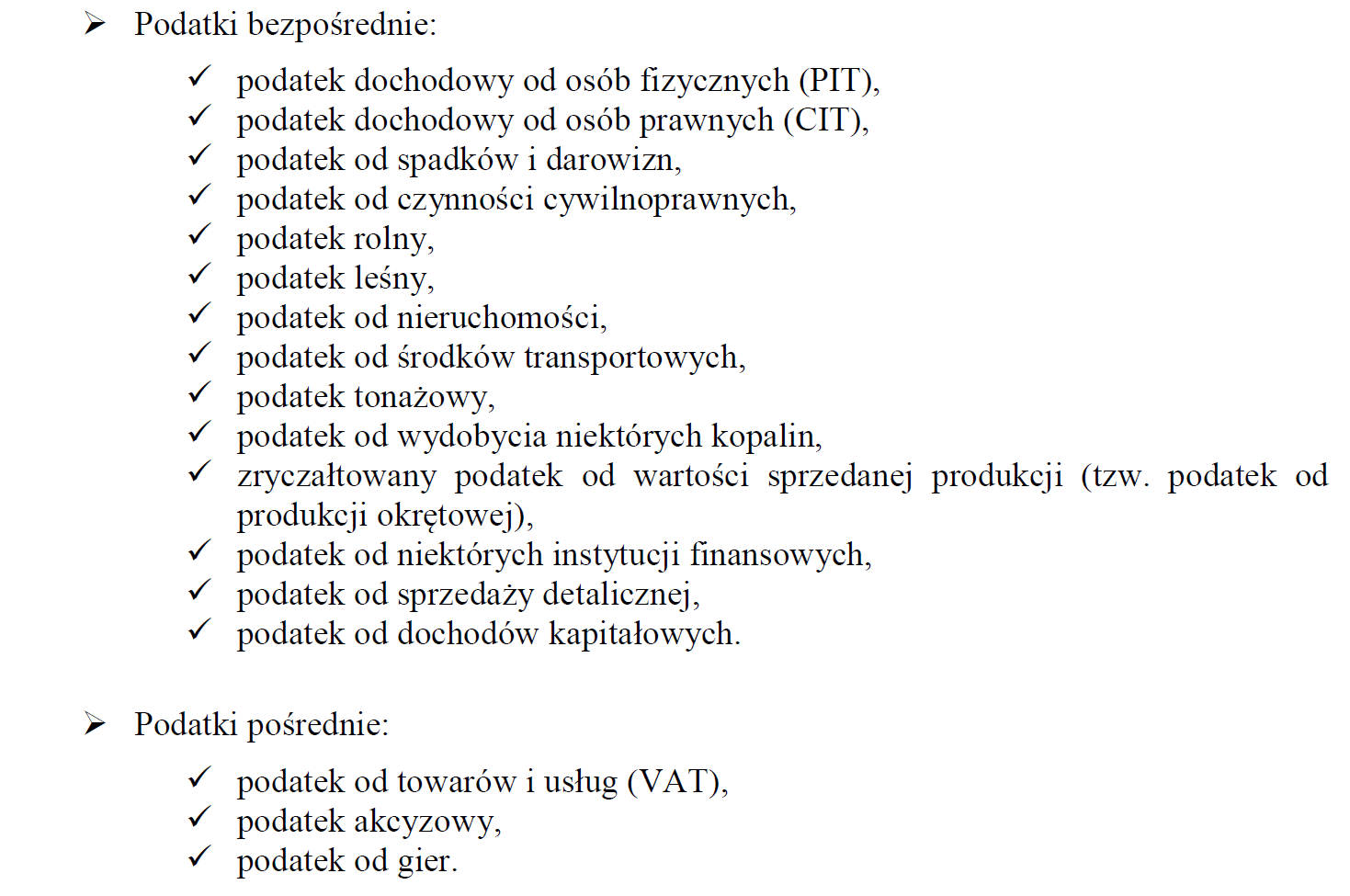

Obecnie w Polsce wyróżniamy 17 rodzajów podatków.

Wszystkie rodzaje podatków są ze sobą wzajemnie powiązane oraz tworzą całość zarówno w sensie prawnym, jak i ekonomicznym. Tym samym składają się na system podatkowy.

Podsumowując, należy zaznaczyć, że system podatkowy składa się nie tylko z podatków, ale także z norm prawnych regulujących ogólne zasady stosowania szczegółowych rozwiązań oraz odpowiedzialność i uprawnienia zarówno podmiotów zobowiązanych do uiszczenia podatków, jak również instytucji zobowiązanych do ich poboru.

W kolejnych wpisach postaramy się przedstawić ogólne ramy najpopularniejszych podatków.

Biuro Rachunkowe Jelenia Góra „Mar-Tax” Marcin Jurkiewicz

https://martax.jgora.pl

{kind=link}

{kind=link}

{kind=link}